主要觀點

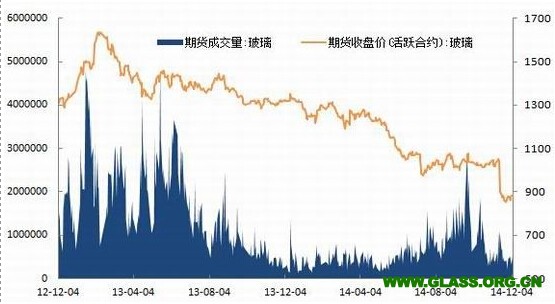

行情回顧:一路下跌。2014年,在國內經濟低迷、房地產市場萎靡、玻璃(899,13.00,1.47%)需求低迷、而供應有增無減等利空因素籠罩下,玻璃價格陷入 跌跌不休 的境地。其中,玻璃主力合約期貨價格從1300元/噸附近不斷下跌至1000元/噸附近。四季度,全國各地區主要生產企業玻璃現貨市場價格紛紛創出了自2009年以來的歷史新低。其中,華北地區5MM玻璃市場價維持在1000元/噸附近。

新一輪刺激效果不樂觀,政府救助難改房市熊態。為了規避國內經濟不斷下行的風險,中國政府加強了經濟刺激的力度和規模。雖然新一輪經濟刺激或許能夠延緩經濟下滑的進程,但是無法徹底扭轉經濟的頹勢。與此同時,國內房地產市場呈現 低迷 之態,房價下跌范圍不斷擴大,下跌動能不斷增加,土地拍賣流拍頻頻。于是,除了北上廣深未解除限購政策,全國其他城市均松綁限購政策,甚至還給予新購房者補貼、戶口、社保等優惠措施。此外,住建部擬出臺收購商品房用于保障性住房的指導意見。2015年,盡管政府仍會對房地產業 溺愛 有加,不會輕易容許不斷滋生的房地產泡沫全面破裂,但是終究難改房地產市場由牛轉熊的大格局,一旦進入周期性的下降階段,過去十多年瘋狂的投資盛宴難再。加之中國汽車市場產銷增速放緩和玻璃出口增量有限,玻璃市場需求弱勢難改,預計需求同比下滑5%左右。

玻璃去產能化仍將繼續,玻璃開啟去庫存化進程。受玻璃價格不斷下跌,天然氣價格上漲,環保成本增加,新增產能較大等因素影響,2014年下半年開始越來越多的玻璃企業陷入了虧損狀態,整個玻璃行業運行形勢日益嚴峻。其中有一部分玻璃生產企業已經開始主動去產能化的過程。2014年年中,平板玻璃產量增速已經由正數轉為負數,至今仍在零軸之下。全國玻璃庫存主要集中在上游,生產企業出庫比較困難,而貿易商和加工商采購態度總體上比較謹慎,中下游企業庫存水平較低。中國玻璃信息網的統計數據顯示,全國浮法玻璃生產企業庫存不斷上升至3270萬重量箱左右,已經超過2006年4月份的3200萬重量箱的歷史高點。2015年,中國仍將面對日益嚴峻的經濟形勢和嚴酷的行業生存環境,國內玻璃行業將開始進入 去庫存化 的歷程,玻璃庫存同比增速將逐漸回落,甚至進入持續 負增長 的狀態。

行情展望。2015年,除了中國經濟形勢和房地產市場走勢等宏觀面的影響之外,中國玻璃價格走勢還取決于去產能化和去庫存化的力度。但愿玻璃企業能夠主動去產能和去庫存,否則將陷入極其被動局面。在中國經濟重心繼續下滑和房地產市場進入大熊市的背景之下,如果玻璃行業去產能不夠堅決,去庫存不夠快速,而僅僅依靠召開會議、聯合挺價、穩定市場信心等無關痛癢的舉措,勢必進一步惡化供需過剩的格局,那么玻璃期貨價格預計總體上呈現弱勢震蕩下行的趨勢。具體而言,玻璃主力合約期貨價格總體上 易跌難漲 ,上方第一壓力位在1000元/噸一線,第二壓力位在1100元/噸一線。

一、行情回顧

2014年1-7月份,在國內經濟低迷、房地產市場萎靡、玻璃需求低迷、而供應有增無減等利空因素籠罩下,玻璃價格陷入 跌跌不休 的境地。其中,玻璃主力合約期貨價格從1月份的1300元/噸附近不斷下跌至7月份的1000元/噸。

不過,隨著中國政府加快出臺刺激政策,發改委大量批復基建投資項目、放松房地產限購和貸款政策和央行[微博]由定向寬松轉向全面寬松等一系列政策利好刺激之下,玻璃主力合約期貨價格止跌企穩,大概在950至1100元/噸之間來回震蕩。與去年相比,今年玻璃期貨成交量明顯萎縮(參見圖1)。

圖1 鄭商所玻璃期貨價格走勢(元/噸)

四季度,全國各地區主要生產企業玻璃現貨市場價格紛紛創出了自2009年以來的歷史新低。例如,華北地區5MM玻璃市場價維持在1000元/噸附近(參見圖2)。

圖2 中國玻璃主要企業現貨價格走勢(元/噸)

二、新一輪刺激效果不樂觀

為了減緩國內經濟不斷下行的風險,中國政府不斷加強刺激政策的力度和規模,實際上已開啟了新一輪經濟刺激政策,堪比2008年 四萬億 的刺激政策。

一方面,央行時隔兩年后首度進行不對稱降息意味著國內貨幣政策已經由定向寬松徹底轉向全面寬松。此前,央行和銀監會還對首套房再啟 認貸不認房 界定標準,貸款利率下限也重回當年水平,鼓勵銀行通過發行住房抵押貸款支持證券(MBS)和期限較長的專項金融債券等籌集資金以增加貸款投放等。不容忽略的是,央行出臺一系列 微刺激、控風險 的金融創新工具,例如中期借貸便利(MLF)、抵押補充貸款(PSL)、短期流動性調節工具(SLO) 等,陸陸續續一共投放了大概兩萬億元的貨幣流動性。

另一方面,財政部實施積極財政政策,國家發改委等政府部門不斷加強穩增長的力度,基建項目批復較為密集,投資規模明顯加大。據不完全統計,自10月份以來的兩個月時間里,國家發改委密集批復了35個基建項目,包括28個鐵路、6個機場和1個深水港項目,總投資約9761.71億元。

眾所周知,中國政府新一輪經濟刺激或許能夠延緩目前經濟不斷下滑的進程,但是無法徹底扭轉經濟的頹勢(參見圖3和圖4)。而且,政府刺激政策對實體經濟的邊際效應逐漸遞減,尤其對國內玻璃等建材類期貨價格的提升十分有限。

圖3中國GDP增長重心下滑(季度)

圖4 中國PMI增長低于榮枯分界線(月度)

三、政府救助難改房市熊態

2014年伊始,國內房地產市場開始呈現 低迷 之態,房價下跌范圍不斷擴大,下跌動能不斷增加,土地拍賣流拍頻頻。為了救助當地房地產,全國各級地方政府如熱鍋上螞蟻一樣手忙腳亂,始終處于 病急亂投醫 的狀態,爭先恐后使出各種 絕招 ,目前除了北上廣深未解除限購政策,其他城市均松綁限購政策,甚至還給予新購房者補貼、戶口、社保等優惠措施。

據媒體報道,住房和城鄉建設部(住建部)擬出臺收購商品房用于保障性住房的指導意見,對地方政府回購或回租普通商品房分類做出具體要求。此前,地方政府已出臺過類似的商品房回購政策。其中,常州市發布《關于促進市區房地產市場平穩健康發展的意見》表示,將充分利用拆遷地塊周邊區域商品房作為安置房源。《湖南省住房和城鄉建設廳關于促進全省房地產市場平穩健康發展的意見》明確表示,各地政府和企事業單位及經濟園區可購置適當面積的普通商品房用于公租房和棚戶區改造安置房,并納入2015年全省保障性安居工程計劃,享受國家、省保障性安居工程有關資金補助及配建房源稅費減免政策。湖北省也鼓勵各地根據住房保障實際,通過政府收儲等方式,購買商品住房作為公共租賃住房房源;探索將社會存量房源納入當地公共租賃住房體系,實行市場租金、分類補貼。陜西省還將適時啟動保障房社會化收儲。福建省允許各市、縣政府可以采取政府收儲方式,積極穩妥收儲商品住房作為保障性住房。

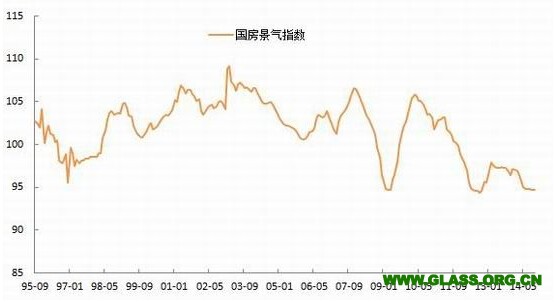

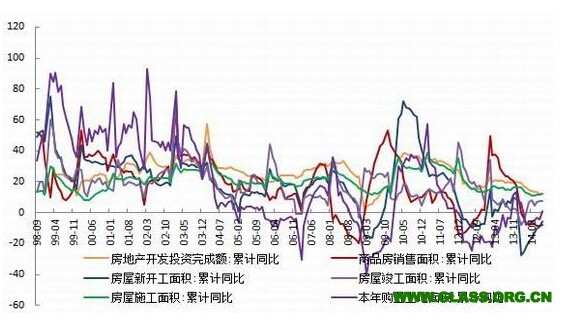

不過,從圖4和圖5可以看出,這一系列救市政策和措施并未使房地產市場低迷狀況出現明顯改善,只不過暫時緩和了衰退的步伐,而全國房地產開發業綜合景氣指數(國房景氣指數)短暫回升之后,重新拐頭下滑,目前已經處于歷史低位水平,房地產開發投資完成額、銷售、新開工和施工面積等主要指標數據雖然未進一步惡化,但是回升明顯乏力(參見圖5和圖6)。

終其原因在于:① 中國房地產市場供求過剩格局日趨嚴峻;② 過去十年房價上漲過猛提前透支了房地產發展空間,未來不具有明顯的投資價值;③ 房價居高不下無法刺激真正的有效需求;④ 租金回報率持續下滑導致投資需求減弱;⑤ 賺錢效應 消失導致投機需求萎縮(這些資金紛紛追逐股票市場)。據了解,2008年以來,北京、上海、深圳等主要城市租金回報率下滑幅度均在30%以上。2013年,我國整體租金回報率約為2.66%,和主要國家相比處于較低水平。2014年6月,一線城市租金回報率均在2.5%以下,已明顯低于一年期存款利率。

圖5 國房景氣指數處于歷史低位水平

圖6 房地產主要指標回升乏力(%)

目前,我國房屋庫存節節攀升。據民生證券研究院公布的數據顯示,截至2014年10月,中國商品房待售面積5.8億平方米,在建房屋施工面積53.7億平方米,按2013年全年房地產銷售面積為13.5億平米計算,待售住房與在建住房需55個月才能賣掉,也就是說消化存量庫存需4年半的時間。若按2014年10月房地產銷售面積8.9億平米計算,消化存量庫存需5年半的時間。尤其是,鄂爾多斯、神木、溫州等一些地方此前盲目 大造城 ,當地主導產業出現問題后,傳統的資金鏈逐漸斷裂,房地產泡沫逐漸破滅,如今局部地區出現一座座 空城 或 鬼城 。2014年,這種悲劇似乎由點到面不斷蔓延的趨勢,政府救市只是暫時緩和了不利局面。

2015年,盡管政府仍會對房地產業 溺愛 有加,不會輕易容許不斷滋生的房地產泡沫全面破裂,但是終究難改房地產市場由牛轉熊的大格局,一旦進入周期性的下降階段,過去十多年瘋狂的投資盛宴難再。此外,中國汽車市場產銷增速放緩和玻璃出口增量有限,玻璃市場需求弱勢難改,預計需求同比下滑5%左右。

四、玻璃去產能化仍將繼續

受玻璃價格不斷下跌,天然氣價格上漲,環保成本增加,新增產能較大等因素影響,2014年下半年開始越來越多的玻璃企業陷入了虧損狀態,整個玻璃行業運行形勢日益嚴峻。數據顯示,2014年前三季度,大約22%玻璃企業處于虧損狀態,虧損企業虧損額超過了37億元,增長達67%。其中,平板玻璃制造業虧損面已達36%,同比增加5個百分點,比2014年上半年增加2個百分點,虧損企業虧損額達到24億元,同比增長100%。

由此,中國一部分玻璃生產企業已經開始主動去產能化的過程。2014年年中,平板玻璃產量增速已經由正數轉為負數,至今仍在零軸之下(參見圖7)。據中國玻璃信息網統計,2014年以來冷修生產線31條(下半年高達22條),減少產能10650萬重箱,創近些年來的新高;新增生產線20條(下半年9條),新增產能8430萬重箱;冷修復產9條生產線(下半年僅3條),新增產能3060萬重箱,綜合累計新增產能90萬重箱。而全國浮法玻璃實際產能也由9月份的92436萬重量箱降至目前的91086萬重量箱,停產和冷修產能由3114萬重量箱增加至3270萬重量箱(參見圖8)。此外,全國主要玻璃生產企業產能利用率由83.6%逐漸下降至78.2%。

2015年,在市場需求難以好轉的背景下,中國玻璃產能仍將延續逐漸下滑的態勢。與2005年、2008年和2012年短暫負增長相比,預計這一輪去產能的過程和步伐將會更加艱難、時間更長,畢竟如今中國房地產大牛市似乎已經漸行漸遠了。

未來,中國玻璃企業去產能化主要表現在:1、主動減產能,升級產品質量;2、被動減少產能,如窯齡到期,提前冷修;3、部分企業資金緊張,無法運營,被其他企業兼并收購,市場集中度提高,將出現更大規模的玻璃企業集團或聯盟;4、國家淘汰過剩落后產能和實施嚴苛環保政策,行政性強制削減玻璃過剩產能。

實際上,唯有真正大規模去產能化,方能終結玻璃價格跌跌不休的熊途。否則,一旦價格有所好轉,那么潛在的或已建成的生產線會趁機點火。

圖7 中國平板玻璃產量同比為負(萬重量箱,%)

圖8 中國浮法玻璃已開啟去產能化(萬重量箱/年)

五、玻璃開啟去庫存化進程

2014年,全國玻璃庫存主要集中在上游,生產企業出庫比較困難,而貿易商和加工商采購態度總體上比較謹慎,中下游企業庫存水平較低。中國玻璃信息網的統計數據顯示,全國浮法玻璃生產企業庫存不斷上升至3270萬重量箱左右,已經超過2006年4月份的3200萬重量箱的歷史高點(參見圖9)。中國建筑玻璃與工業玻璃協會的月度末庫存數據顯示,2014年浮法玻璃月度庫存水平明顯高于歷史同期的水平,尤其是上半年比2013年同期水平高出竟然達到1000多萬重量箱。由此可見,一旦國內房地產市場出大問題,便直接導致玻璃需求很快萎縮,玻璃行業供需失衡勢必導致庫存快速攀升(參見圖10)。

圖9 中國浮法玻璃生產企業庫存創歷史新高

圖10 中國浮法玻璃月度庫存高于歷史同期(萬重量箱)

2015年,中國仍將面對日益嚴峻的經濟形勢和嚴酷的行業生存環境,國內玻璃行業將開始進入 去庫存化 的歷程,玻璃庫存同比增速將逐漸回落,甚至進入持續 負增長 的狀態。

六、行情展望

2015年是中國玻璃行業去產能化過程中最為艱難的時期,既有不少潛在點火生產線,又有大量冷修停產生產線。據中國玻璃信息網消息,預計2015年中國窯齡到期有望冷修停產的浮法玻璃生產線達到28條,減少產能9648萬重量箱。不過,有望投產的浮法玻璃生產線仍有20條生產線,新增產能9150萬重量箱。

2015年也是中國玻璃行業去庫存化的必經之路,尤其是上游企業庫存較高。目前,玻璃貿易商和加工商對后市信心不足,不愿意囤貨。房地產市場依舊不振,終端需求不濟,很可能采取 隨用隨進 策略。隨著中國玻璃產能利用率的下滑,庫存有望逐漸下滑。

簡言之,除了中國經濟形勢和房地產市場走勢等宏觀面的影響之外,中國玻璃價格未來走勢還取決于去產能化和去庫存化的力度。但愿,玻璃企業能夠主動去產能和去庫存,否則將陷入極其被動局面。

在中國經濟重心繼續下滑和房地產市場進入大熊市的背景之下,如果玻璃行業去產能不夠堅決,去庫存不夠快速,而僅僅依靠召開會議、聯合挺價、穩定市場信心等無關痛癢的舉措,勢必進一步惡化供需過剩的格局,那么玻璃期貨價格預計總體上呈現弱勢震蕩下行的趨勢。

具體而言,玻璃主力合約期貨價格總體上 易跌難漲 ,上方第一壓力位在1000元/噸一線,第二壓力位在1100元/噸一線。